2023-10-01

在“双碳”目标提出三周年之际,记者将用4天时间,通过数据从不同纬度来见证能源电力央企、风光储等新能源行业的绿色变革。

本文将从三年来光伏并网容量、A股光伏“十强”经营数据、重磅光伏政策三个方面加以梳理——

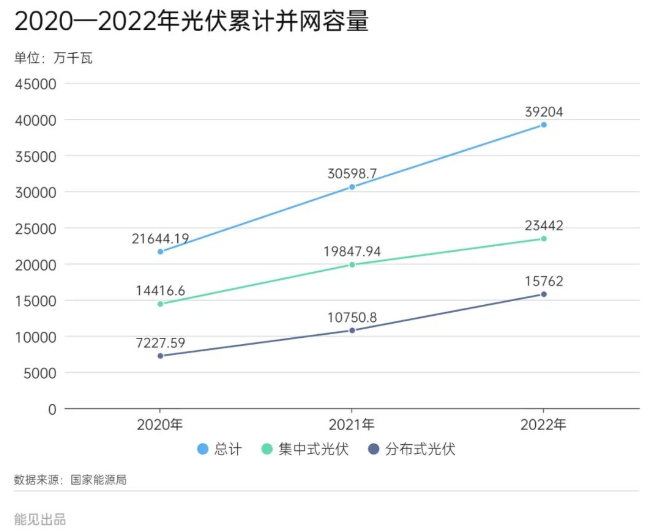

2020—2022年光伏发电并网容量

2020-2022年,光伏新增并网容量18169.94万千瓦,分布式光伏年均增长率最高,达到47.68%。

从光伏累计并网容量来看,三年内,全国光伏累计并网容量从2020年的21644.19万千瓦增长到2022年的39204万千瓦,年均增长速度率为34.58%。

集中式光伏的并网规模仍然高于分布式,截至2022年底,集中式光伏的累计并网容量达到23442万千瓦,分布式光伏为15762万千瓦,两者之间的差距还有7680万千瓦。

然而,分布式光伏的强势增长锐不可当。

从上表中的年均增长率可以看出,三年来,分布式光伏的年均增长率是47.68%,集中式光伏的年均增长率为27.52%,分布式光伏的增长速度比集中式光伏快了20个百分点。

从新增并网容量来看,2020年-2022年,光伏新增并网容量合计18169.94万千瓦。

20201年起,分布式光伏新增并网规模开始超过集中式光伏。这一年,分布式光伏新增并网容量为2927.9万千瓦,高于集中式光伏的2560.07万千瓦,逆转了此前分布式光伏一直低于集中式光伏新增并网容量的格局。

到2022年,分布式光伏新增并网容量达到5111.4万千瓦,集中式光伏为3629.4万千瓦,差距进一步拉大。

分布式光伏的强势增长一直延续至今。根据国家能源局最新数据,2023年上半年,光伏新增并网容量为7842.3万千瓦,其中,分布式光伏贡献了4096.3万千瓦,占比52.23%。

2020—2022年A股光伏“十强”经营数据

三年来,盘踞在行业“营业总收入”前十强榜单的始终是这10家企业——

通威股份、隆基绿能、特变电工、天合光能、晶科能源、晶澳科技、TCL中环、正泰电器、阳光电源、太极实业

近三年,光伏“十强”在营业总收入、净利润方面均呈现出稳步增长,这在一定程度上代表了光伏行业快速发展的总体态势。

2022年,通威股份和隆基绿能率先突破了年营业总收入千亿大关,分别达到1424.23亿元和1289.98亿元。其中,通威股份的同比增速最高,达到119.69%。凭此优异成绩,隆基股份从2020年和2021年的“第三名”一跃升至2022年的冠军宝座。(财报数据连连看:2020-2022年光伏“十强”有何变化?)

过往三年光伏龙头企业既定的竞争格局在2023年上半年被打破,阿特斯强势入局,太极实业被挤出“十强”榜单。“十强”内部排名发生重大变化,晶科能源首次冲入“前三甲”,在2023年上半年位居营业总收入第三名,冲击了“前三甲”被通威股份、隆基绿能、特变电工三家独揽的惯例。(2023年上半年财报速递:博弈升级,光伏“十强”竞争格局有变)

”十强“榜单排名的你追我赶,也折射出三年来光伏行业欣欣向荣发展大势背后,难以忽视的惨烈竞争。

光伏重磅政策盘点

产业的健康发展,离不开宏观政策的及时指引和全方位加持。

自2020年9月22日”双碳“目标正式提出以来,国家能源局、发改委等相关部门从保障合理发展空间、创新开发模式、完善财政金融政策、加强行业规范管理、引导产业健康发展等不同维度,出台了详细的光伏政策。

记者筛选出与光伏行业强相关的18条国家级政策,盘点如下,以飨读者——

© 2012~2025 上海华芮环境工程技术有限公司 版权所有 | 沪ICP备19014237号

网站公告

网站公告

业务洽谈

业务洽谈