21世纪节能环保网首页

会员登录

会员注册

退出登录

广告服务

商务宝

华芮环境

行业门户网站 共享技术平台

设为首页

加入收藏

文章

节能技术

环保技术

新能源

温室气体减排

智慧工程

技术认证

技术推广

管理论坛

产业资本

分布式能源

合同能源管理

工业节能

余热余压利用

大气治理

水处理

固废处理

环境修复

生物质能

太阳能

风能

其他

减排技术

碳指标交易

碳汇

清洁发展机制

智慧能源

智慧环保

智慧工厂

国家政策

认证流程

认证事项

技术转让

设备推广

PMP观点

FIDIC视角

战略定位

流程再造

产业基金

风险投资

固废处理

碳指交易

分布式能源

生物质能

环境修复

合同能管

战略定位

技术认证

PMP观点

产业基金

智慧能源

环保管家

技术咨询

管理咨询

碳交易代理

设备代理

节能管家

环保管家

招标采购

特许经营

项目案例

观点与评论

行业访谈

国际同行

垃圾焚烧发电是通过对燃烧热值较高的垃圾进行高温焚烧,在高温焚烧中产生的热能转化为高温蒸汽,推动汽轮机并带动发电机发电。从产业链来看,我国垃圾焚烧发电行业的上游行业主要包括垃圾清运、

垃圾发电

项目设计建造、垃圾焚烧设备制造等;下游行业主要包括电网公司。

垃圾焚烧发电行业分析

我国生活垃圾无害化处理的方式主要有三种:卫生填埋、焚烧和其他,目前仍以卫生填埋为主。据住建部发布的《2018中国城市建设统计年鉴》,2018年生活垃圾卫生填埋663万吨,占据了我国生活垃圾处理的60.8%;其次是生活垃圾焚烧处理331万吨,占30.3%。

数据来源:住建部、中商产业研究院整理

垃圾焚烧处理相较于卫生填埋、堆肥等无害化处理方式具有处理效率高、减容效果好、资源可回收利用、对环境影响相对较小等优势,在国家政策的大力支持下,将成为垃圾处理行业的主流方式。在此背景下,垃圾焚烧发电行业快速发展,带动产业链投资。

2017年,我国垃圾焚烧发电工程市场规模超过200亿元。随着政策利好、城镇化加快等因素影响,市场持续扩大。2019年中国垃圾焚烧发电工程市场规模约为270亿元,预计2020年将进一步扩大至276亿元。

数据来源:中商产业研究院整理

我国生活垃圾具有水分高、热值低、成分复杂等特点,并且其中包括大量的腐败性有机物及有害物质。焚烧炉作为垃圾焚烧处理系统最核心的设备,其设计需充分考虑垃圾停留时间、燃烧温度、烟气在炉内的停留时间及紊流等因素,从而达到完全燃烧、控制恶臭及二噁英类物质产生的目的。目前国内外应用较多、技术比较成熟的生活垃圾焚烧炉主要包括炉排炉型焚烧炉、流化床焚烧炉等。2019年,垃圾焚烧发电设备市场规模约为221亿元。

数据来源:中商产业研究院整理

垃圾焚烧市场竞争格局

目前,行业集中度较高。根据E20以及中国政府采购网的项目信息来看,我国垃圾焚烧CR10市占率从2015年的58%升至2019年的60%。其中,CR10中的国企有八家,所有项目产能将近50%。

数据来源:E20、中国政府采购网、中商产业研究院整理

具体来看企业,目前垃圾焚烧发电行业的上市企业主要有国有企业,如中国环境保护集团、康恒环境、光大国际、北京控股、重庆三峰、绿色动力、深圳能源、上海环境、广州环保、瀚蓝环境等;民营企业,如粤丰环保、锦江环境、旺能环境、中国天楹、伟明环保等;外资企业,如威立雅中国等。

据统计,截至2019年底,我国垃圾焚烧发电市场中,企业在手产能占比最大的为光大国际,达到11%;其次为中国环境保护集团、康恒环境、绿色动力,均为6%;锦江环境、深圳能源占比均为5%。

数据来源:E20、中国政府采购网、中商产业研究院整理

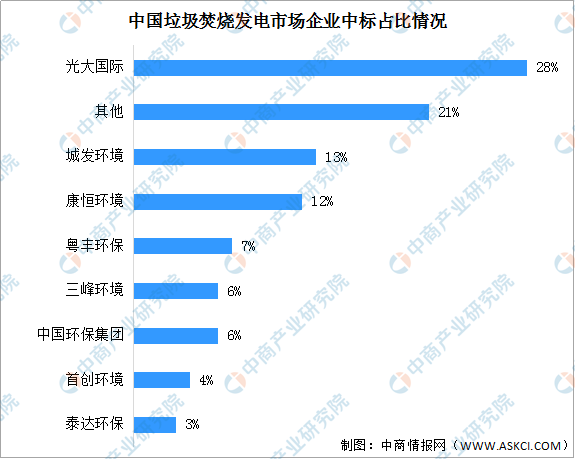

另外,从企业中标情况来看,2019年我国垃圾焚烧发电市场中,企业中标占比最大的为光大国际,占比达28%;其次为城发环境,占比为13%;康恒环境随后,占比为12%。

其中,据统计,光大国际中标金额达到113.5亿元,项目主要集中在广东、山东、河北、安徽四地;城发环境中标金额达到53.2亿元,项目主要位于安徽;康恒环境中标金额达到48.9亿元,项目布局在山东、安徽、河北、江苏等地。

数据来源:中商产业研究院整理

(转自:

北极星电力网

)

©

2012~2024 上海华芮环境工程技术有限公司 版权所有

|

沪ICP备19014237号