2020-07-05

继3月下旬海外市场因新冠肺炎大流行而受到严重影响后,部分欧洲国家和新兴市场现已显示出缓慢复苏的迹象。然而PV InfoLink的Amy Fang撰文说,光伏需求的颓势预计将持续到第三季度初,因为海外市场回暖尚需时日。与此同时,中国政府将适用长期保护性电价的时间表一直延续至5月中旬,因此市场再度经历了6月30日的安装高峰。

电池价格已经反弹,而组件制造商的产能利用率在4月底时出现提高。但是这种反弹只是短暂性的,因为截至6月30日抢着安装的项目大都是延迟的2019年项目。整个供应链的价格可能会出现下降。

市场动向

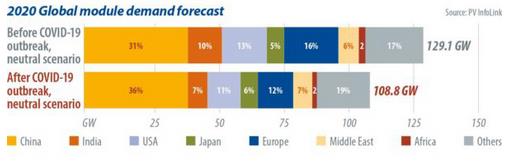

从需求角度来看,大部分海外项目在这次病毒爆发前均已获得融资。虽然为了确保项目进度顺利,全球大多数国家都努力在疫情爆发之初给出确切的新时间表,但最终有的延长了并网的最后期限,有的推迟了拍卖的时间安排。随着一些欧洲和中东国家的疫情逐渐缓解,封锁措施逐步放松,一些国家已经确认了新的时间表。但因为各国是分阶段地谨慎放松封锁措施,因此项目安装进度都很缓慢。PV InfoLink已将今年的海外市场份额预期从69%调整为64%。

尽管海外市场正受到新冠肺炎的负面影响,但中国本土的需求相对稳定。由于解封时间延迟,中国市场预计将延长项目投产的最后期限。但直至5月底,中国政府尚未发布任何与此有关的公告。

在这种背景下,开发商从5月开始着手安装系统,以确保在6月30日之前得到付款。与此同时,由于政府无意更改截止日期,因此“领跑者计划”下的项目以及超高压项目的安装均继续进行。尽管第二季度中国光伏电力需求预计为10.7吉瓦,但6月30日这一波安装热潮就增加了约6至8吉瓦的容量,这意味着需求回升将是短暂现象。PV InfoLink对39.5吉瓦的全年需求预测保持不变。随着第二季度和第三季度海外市场需求持续疲软,中国在维持需求方面的作用变得越来越重要。

在供应方面,组件制造商从第一季度中旬开始面临因新冠肺炎大流行引起的物流中断和物料短缺。随着作业人员返工、恢复运营,以及运输问题的解决,一线组件制造商在2020年前三个月的产能利用率为60-80%。

但是,由于海外市场需求的延迟,组件交货从4月以来处于中断状态。随着印度实施全国封锁,中东强制宵禁,欧洲也仍保持封闭状态,因此交货都无法按预订计划进行。这就让组件制造商纷纷停止外包并降低了利用率。按最初预计,一线制造商4月和5月期间的产能利用率会降低10-20%,但再度迎来6月30日安装高峰期帮助在中国市场上占有较高份额的公司提高了销量,因此前十大组件制造商的产能利用率均高于预期。

在那些计划降低产能利用率的组件制造商中,许多的实际缩减规模也低于原定计划,有的甚至依然满负荷运转。随着海外需求的持续停滞,一线品牌制造商的产能利用率将保持在80%左右,而二线制造商由于订单量较低会以30%至50%的水平运营。这一结果是他们在品牌、渠道及成本方面逊于一线制造商所导致的。这从一线组件制造商在第二季度所占据的主导地位中也能印证,其组件总产量与第一季度相比没有太大变化。

整合之势悄然开始

在没有品牌或成本优势的情况下,二线组件制造商难以同中国市场上的一线竞争对手相匹敌。在取得大部分订单的情况下,排名前十的组件巨头今年的出货目标保持不变。可以肯定的是,在新冠肺炎疫情的影响下,组件细分市场将出现更多整合活动。此外,随着硅片尺寸的快速变化,组件制造商正在提高产能,预计今年新增产能将超过56吉瓦。伴随产能扩张的还有旧产能的淘汰。而在需求持续低迷的当下,这使二线制造商更加难以生存。缺乏竞争优势的制造商可能会转向分包业务,甚至是退出市场。预计今年前十大制造商的市场份额将显著增长。

图片:PV InfoLink

再度出现赶在6月30日的截止期限之前的安装热潮为供应链的重启推波助澜,但作用仅限于很短的一段时间。中国主管机构在5月中旬宣布的项目拍卖结果表明,一线制造商之间为确保订单而展开的价格战已经打响,投标价格正跌向历史最低点。组件价格的下降趋势将持续到今年下半年。除了上述来自6月30日安装热潮的短暂需求之外,组件产能的持续增加和淘汰旧产能的受制,都导致了供过于求,价格下降。预计从第二季度,到第三和第四季度,组件价格将从0.2-0.203美元/瓦降至0.195-0.198美元/瓦。而且在第四季度迎来旺季之前,这种下降趋势可能不会停止。

© 2012~2024 上海华芮环境工程技术有限公司 版权所有 | 沪ICP备19014237号

网站公告

网站公告

业务洽谈

业务洽谈