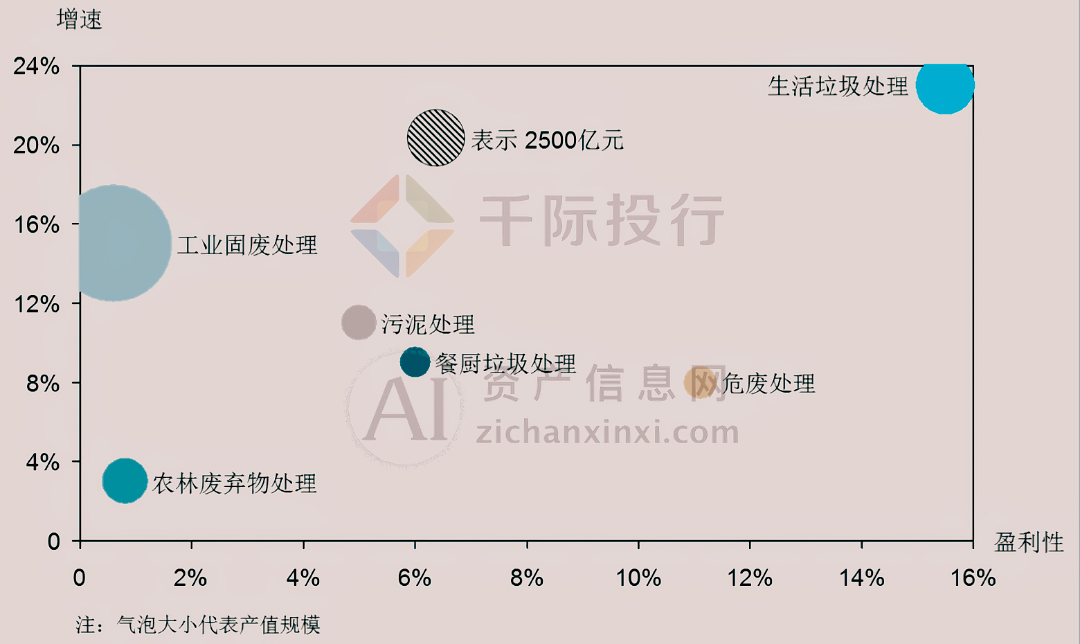

中国固废处理行业商业模式

固废处理行业是现代社会环境保护和资源循环利用的重要环节,其商业模式的选择直接影响到整个行业的发展和投资回报。经过长时间的演进,固废处理产业已逐渐形成了多种运营模式,包括BOT(Build-Operate-Transfer)、BOO(Build-Own-Operate)和PPP(Public-Private Partnership)等。

BOT模式是一种兼具投资、工程建设和运营能力的运营模式。在这种模式下,私营企业负责投资建设固废处理设施,并在一定期限内负责运营管理,期满后将设施无偿转让给政府。这种模式使得私营企业有足够的动力投资高效、先进的固废处理技术和设施,同时通过长期运营获取投资回报。目前,BOT模式已在多地区多个固废处理项目中得到应用,成为现阶段固废处理产业中综合应用最主要的运营模式。

PPP模式是政府和社会资本合作的一种运营模式。通过PPP模式,政府可以引导和吸引社会资本投入到固废处理行业中,与此同时,社会资本可以参与到公共服务项目的运营中,实现投资回报。随着一系列相关政策的出台,鼓励PPP模式在固废处理行业中的推广应用,预计这种模式将成为未来的发展趋势。PPP模式有助于解决公共服务领域资金短缺问题,同时也能提高服务质量和效率。

BOO模式即私营企业负责投资建设并拥有固废处理设施,长期负责运营管理。这种模式对于企业而言,既是资本投入,也是长期的资产和收入来源,能够保证企业持续获取投资回报,也能够推动企业投资先进的固废处理技术和设备。

随着政府需求和企业核心能力的差异化,固废处理行业也逐渐衍生出其他多种运营模式,如DBO(Design-Build-Operate)模式、EPC(Engineering Procurement Construction)模式等,为行业的多元化发展提供了多种选择。

固废处理行业的商业模式不仅仅反映了行业自身的发展需求,也反映了社会环境保护和资源循环利用的战略需求。随着社会对环境保护意识的不断提高,固废处理行业的商业模式将不断创新和发展,以适应日益增长的固废处理需求和社会环境保护的战略目标。同时,政府也将通过出台相关政策,推动固废处理行业的健康、可持续发展,以实现社会、经济和环境的多赢。

中国固废处理行业产业链

中国固废处理行业的产业链分析显示,该领域呈现出多层次、多方位的系统构成,包括上游的供给、中游的处理及下游的转化三个核心环节,每个环节都为固废处理行业的发展贡献了重要的力量。

上游环节主要包括固废原料的供给和处理装备的提供。中国庞大的国民生产总值促使了固废产量的不断增加,其中工业固废尤为突出,占据了绝对比例。根据数据,2022年,中国的工业固废产生量达到了惊人的13.8亿吨,医疗废物84.3万吨,而城市生活垃圾产生量更是超过2.45亿吨。在这背景下,上游的固废处理装备提供者成为了产业链的重要一环,他们为中游的固废处理企业提供了必需的设备支持,确保了整个行业的正常运作。

中游环节主要由固废处理服务提供方构成,涵盖了处理项目的建设和业务的开展。这个环节的主要商业模式包括服务收费和回收利润两种。需求方面,主要来自城市垃圾清运、建筑垃圾处理、工业废物处理和医疗废物处理等领域。固废处理行业的代表企业如军信股份、伟明环保、中国天楹和启迪环境等,占据了市场的主要份额,形成了较为集中的市场格局。2022年,该行业的总投资额达到了18.05亿元,同比增长超过20%,显示了该行业的持续增长和投资潜力。

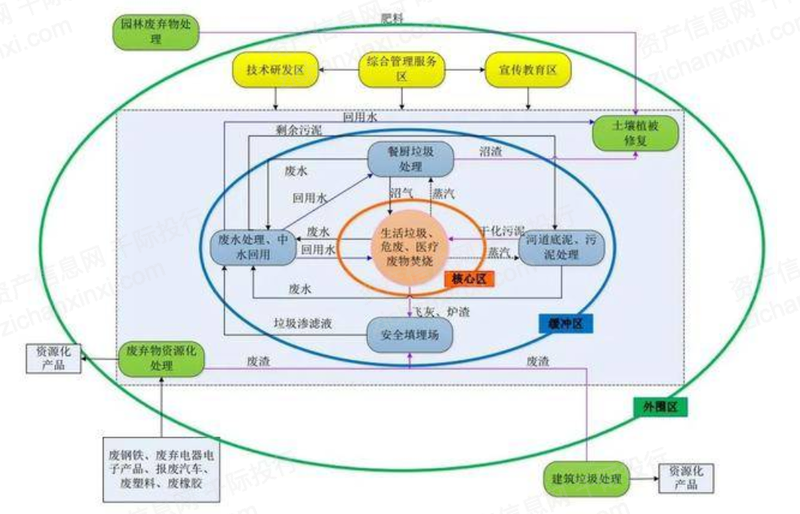

下游环节主要涉及固体废物的最终处置,包括焚烧、掩埋以及资源再生等方式。其中,综合利用再生方式成为了主流,符合了国家的节能环保趋势。工业危险废物的利用处置和固体废物的焚烧处置技术也在不断的进步和优化,为固废处理提供了更多的可能和选择。

整个产业链构成了一个相互依存、相互影响的系统,每一个环节的优化和升级都将直接影响到固废处理行业的整体效率和效益。随着国家对环保的重视和固废处理技术的不断创新,以及市场主体的积极参与,中国固废处理行业将会在产业链的多层次合作和推动下,实现更高效、更环保、更可持续的发展。在未来,随着固废处理向着整合化和深度化方向发展,处理装备的优化和创新将成为产业发展的关键所在,同时,中下游企业的合作也将更加紧密,共同推动中国固废处理行业向更高的水平发展。

浏览:次

收藏

网站公告

网站公告

业务洽谈

业务洽谈