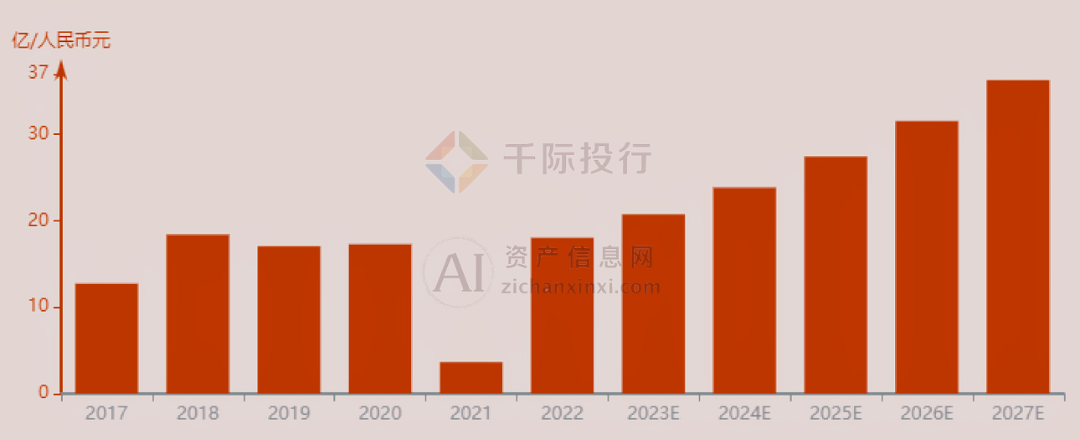

中国固废处理行业的发展现状反映了国家在环境保护和可持续发展方面的努力。根据国家统计局数据,从2017年至2022年,中国的生活垃圾清运量从21520.9万吨增长至24869.2万吨,显示了庞大的固体废物处理需求。这一时期,行业市场规模呈现波动增长的趋势,由2017年的12.74亿元增至2022年的18.05亿元,以10.8%的年复合增长率持续发展。

固废处理行业主要面临的废物种类分为工业固体废物和生活垃圾两大类。工业固体废物产量在2017至2022年期间基本维持稳定,仅在2016年由于环保政策的影响出现小幅下降。2017年,工业固体废物产量恢复至33.2亿吨,同比增长7.4%。政府对矿产和冶金等行业的严格环境监管,使得工业固体废物产量在短期内保持稳定。中长期来看,由于采矿效率和冶炼工艺的提升,工业固体废物产量有望逐渐下降。

另一方面,生活垃圾作为固体废物的主要来源之一,在城镇化进程中呈现快速增长的趋势。两大类废物的产生为固废处理行业提供了丰富的原料,同时也对处理能力提出了较高的要求。

政策影响是推动固废处理行业发展的重要因素。近年来,随着环保政策的不断加强,如国家发展和改革委员会联合发布的《关于加快推进城镇环境基础设施建设的指导意见》等,为固废处理行业的发展提供了重要的政策支持。这些政策旨在到2025年显著提升城镇环境基础设施供给能力和水平,加快补齐重点地区和重点领域的短板弱项,构建集污水、垃圾、固体废物、危险废物、医疗废物处理处置设施和监测监管能力于一体的环境基础设施体系。

展望未来,随着各地环保政策的不断落实,固废处理行业的业务量预计将显著提高,推动行业市场规模的加速增长。预计到2027年,中国固废处理行业市场规模将以15.0%的速度不断提升,达到36.3亿元。这一预期反映了中国在环境保护和固废处理技术方面的持续投入和不断创新。

浏览:次

收藏

网站公告

网站公告

业务洽谈

业务洽谈